KAPITALMARKEDSUNION

Af Jakob Vestergaard, seniorforsker, DIIS, okt. 2017

Introduktion

Idéen om at have et integreret kapitalmarked i Europa har mere end 50 år på bagen. Det, kapitalmarkedsunionen handler om, er jo at skabe et indre marked for kapital. Og den dagsorden går helt tilbage til den såkaldte Segre-rapport, udarbejdet på EU-Kommissionens foranledning i 1966. Den politiske ambition om at skabe et integreret kapitalmarked i EU er altså en ældre herre; betydeligt ældre end for eksempel ØMU’en, den økonomiske og monetære union.

Ikke desto mindre blev kapitalmarkedsunionen i 2015 lanceret af den dengang nyligt udnævnte finanskommissær lord Jonathan Hill med stor bravado og trompetfanfare. Det var det mest afgørende initiativ i et helt årtis europæisk integrationshistorie, proklamerede Hill. Når man kender forhistorien, kan det være fristende at feje Hills fanfarer af bordet, og rubricere kapitalmarkedsunionen som gammel vin på nye flasker. Men det ville være en fejl. For faktisk er det er i lige så høj grad det modsatte: ny vin på gamle flasker.

Det er gammel vin på nye flasker i den forstand, at det er en revitalisering af en tudsegammel bestræbelse på at harmonisere nogle regelsæt på tværs af landegrænser, italesat i et nyt sprog, der betoner det europæiske samarbejde som en union (fremfor som et marked). Men samtidig har initiativet altså nogle elementer, der er helt nye, og som kræver særlig opmærksomhed, fordi den måde, de præsenteres på i kapitalmarkedsunionen, langt hen ad vejen er ufuldstændig og misvisende.

De nye elementer er især knyttet til det, man kalder ”simpel og transparent sekuritisering”. Det er udtryk for en forbløffende politisk magi, at man så hurtigt efter finanskrisen er lykkedes med at give sekuritisering en helt ny, positiv framing. Det var ellers lige præcis denne type finansiel praksis, som i kølvandet på finanskrisen gav anledning til, at ”skyggebanker” og ”systemisk risiko” blev en etableret del af en stærkt bekymret politisk diskurs. De praksisser har nu gennemgået en form for esoterisk renselse. Efter at have været anset som en af de helt centrale årsager til finanskrisen og det kun nødtørftigt undgåede kollaps af det finansielle system er disse selvsamme praksisser nu pludselig nøglen til finansiel stabilitet og økonomisk vækst i Europa.

Idéen om, at man har fundet en måde at gøre sekuritisering sikker på, er desværre ualmindelig tvivlsom. Det ser vi nærmere på, når vi har været en tur omkring den del af initiativet, som har dybere historiske rødder med enkelte senmoderne tvists. Allerførst giver det dog mening kort at opsummere de rationaler, som kommissionen har bragt i spil i sin politiske markedsføring af projektet.

De politiske rationaler

Man kan forstå EU-Kommissionens lancering af kapitalmarkedsunionen som et kludetæppe af initiativer, der alle er målrettet stimulering af långivning til især små og mellemstore virksomheder (SME’er) uden om bankerne. Den ambition har både en mobiliserings- og en allokeringsdimension. Det handler altså både om at mobilisere nye finansieringskilder og at sikre den bedst mulige allokering af finansieringen i EU på tværs af landegrænser.

Overordnet set kan man se initiativet som en bestræbelse på at skabe et finansielt system, som minder mere om det amerikanske, hvor kapitalmarkederne spiller en langt større rolle i finansieringen af virksomheder, end tilfældet er i Europa. En anden måde at sige det på er, at man ønsker, at virksomhederne bliver mindre afhængige af bankerne som deres primære finansieringskilde. Konkret håber man på, at man kan formå at skabe en langt større rolle for institutionelle investorer, såsom pensionsfonde og forsikringsselskaber, samtidig med at også private husholdningers opsparing mobiliseres på en mere direkte måde til finansiering af virksomheder.

For så vidt angår allokeringen af den finansiering, man kan mobilisere, opfatter kommissionen det som afgørende, at en række regler og retningslinjer harmoniseres og standardiseres, således at kapitalens fri bevægelighed sikres. Den del af det kan lyde håbløst forældet, men faktum er, at trods årtiers snak om kapitalens fri bevægelighed, så er kapitalmarkederne i Europa fortsat stærkt fragmenterede. Og tendensen til, at kapitalmarkederne forbliver overvejende nationale, er bestemt ikke blevet mindre i kølvandet på finanskrisen. Tværtimod foranledigede krisen en renationaliserings-tendens.

Banker og investorer med internationale engagementer trak sig i stor stil tilbage til de nationale markeder. Dette efterlod naturligvis de virksomheder og husholdninger som overvejende havde forladt sig på udenlandske banker og investorer med betydeligt sværere adgang til finansiering, når de skulle forny deres lån. Når det derfor nu forsøges at revitalisere kapitalmarkeds-integrationen, så er det blandt andet med henvisning til, at et fuldt integreret europæisk kapitalmarked vil give både husholdninger og virksomheder adgang til en langt større vifte af investorer og dermed sikre en bedre og mere ensartet adgang til finansiering på tværs af medlemslande.

Men først og sidst i kommissionens legitimering af CMU-initiativet står løftet om vækst og arbejdspladser. Grønbogens allerførste sætning slår således med en vis højtidelighed fast, at det ikke alene er kommissionens højeste prioritet, men hele Europas højeste prioritet at skabe beskæftigelse og vækst. ”Hvis der igen skal skabes vækst i Europa,” forklarer kommissionen, ”består vores udfordring i at frigøre investeringer i Europas virksomheder og infrastruktur.” At der er alvorlig grund til at tvivle på, at kapitalmarkedsunionen vil have synderlig effekt på vækst og beskæftigelse, vender vi tilbage til, når vi har beskrevet initiativets hovedelementer.

Retningen er klar: Vi skal opbygge et indre marked for kapital fra bunden, udpege hindringerne og fjerne dem én for én, skabe en følelse af dynamik og bidrage til at udløse en stigende følelse af tillid til investeringer i Europas fremtid. Frie kapitalbevægelser er et af de grundlæggende principper, som EU blev bygget på. Mere end halvtreds år efter Romtraktaten bør vi gribe denne mulighed for at gøre denne vision til virkelighed.

Forenkling, harmonisering og standardisering

Den første hovedprioritet, som kommissionen identificerer i sin grønbog, går på at reducere de barrierer, der måtte være for SME’ers adgang til finansiering. Kommissionen har sat sig for at vurdere den dokumentation, som virksomheder forudsættes at offentliggøre for at kunne rejse finansiering på kapitalmarkederne. Eftersom denne type information kan være omkostningstung, er det kommissionens mål at forenkle og standardisere informationskravene, således at det ad den vej bliver nemmere og billigere for SME’er at få adgang til kapitalmarkederne.

En anden standardiseringsbestræbelse består i at udvikle særlige kvantitative metodologier til at vurdere SME’ers kreditværdighed. Målet i den bestræbelse er at gøre det lettere for ikke-eksperter og potentielle långivere uden for banksektoren (som f.eks. forsikringsselskaber og formueforvaltere) at tilgå de informationer, de har brug for for at vurdere, om de ønsker at låne penge til en given SME. Fælleseuropæiske formater og metodologier skal altså nedbryde en række af de barrierer, der er for investering i virksomheder på tværs af landegrænserne. Det er der isoleret set ikke noget problem i. Kritikere fremfører dog, at den væsentligste barriere for kapitalmarkeds-integration i alle de fem årtier, den ambition har været på den europæiske dagsorden, har været forskelle i medlemslandenes lovgivning for virksomhedskonkurser (bankruptcy law). Og her holder KMU’en sig tilbage, formentlig i erkendelse af, hvor svær en politisk sag det er at fremme harmonisering på lige præcis det område. Problemet er imidlertid, at uden harmonisering af konkurslovgivning vil andre dele af KMU-initiativet halte. I det omfang initiativet giver anledning til sekuritisering af SME-lån, så kan det forventes, at det vil være nationale lånepuljer der bliver sekuritiseret, fordi markederne så vil skelne så meget desto klarere imellem finansielle instrumenter baseret på f.eks. tyske og italienske SME-lån. Det er med andre ord ikke umuligt, at man kan kickstarte en ny form for sekuritisering, men det er usandsynligt, at det vil have en synderligt paneuropæisk karakter.

Idéen om, at en paneuropæiske standardisering af det informationsflow, der guider virksomhedsfinansiering via kapitalmarkeder, vil kunne give en hårdt tiltrængt kreditindsprøjtning til SME’er, har endnu en grundliggende brist. Alt tyder på, at en solid kreditvurdering af virksomheder kræver mere end standardiserede kvantitative data. Solid kreditvurdering kræver kendskab til den økonomi, en given SME opererer i, til dens konkurrencesituation og til dens ledelse. Det er lige præcis den form for viden, som en lokal bank har. Og som en investor i den anden ende af Europa ikke har. Det vidensgab kan man ikke ”informations-standardisere” sig ud af. Og så har vi ovenikøbet ikke sagt en lyd om, hvor himmelråbende naivt det er at forestille sig, at en tysk eller finsk pensionskasse ville føle sig mere tilskyndet til at investere i f.eks. italienske eller spanske virksomheder, blot fordi informationerne om dem følger en bestemt standardiseret skabelon. Jeg tror, man skal have siddet på et kontor i Bruxelles i meget lang tid for at kunne tro på, at sådan noget vil gøre en forskel for den intraeuropæiske allokering af kredit.

Sikker sekuritisering?

Idéen om ”sikker sekuritisering” er en politisk vare, der ikke burde kunne sælges. At den alligevel er blevet en central del af KMU-initiativet, og ligefrem dens bærende og mest dynamiske element, må tilskrives, at det er et forsvindende lille segment af politikere og borgere, der forstår, hvad sekuritisering er. Det er lige så plausibelt at gøre sekuritisering simpel, transparent og sikker, som det ville være at få vandpytter til at rejse sig og tage et par skridt til siden af hensyn til at holde den gående trafik tørskoet.

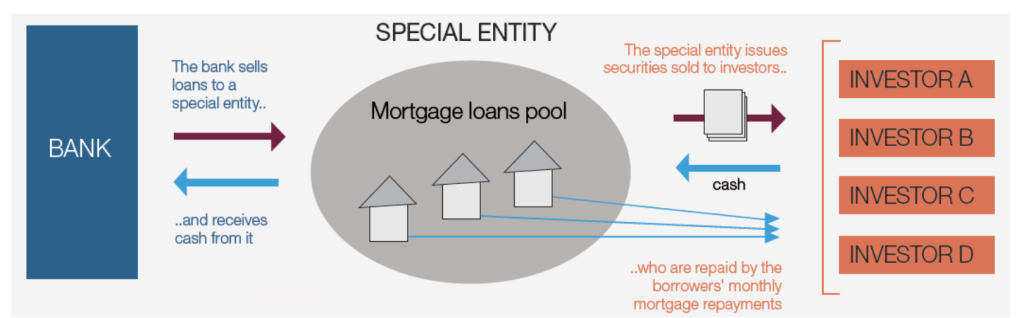

Det kan være relevant at ihukomme, hvad sekuritisering er. Sekuritisering benævner den praksis, hvorved bankers udlån samles i puljer, pakkes om og sælges videre til investorer som omsættelige gældspapirer (værdipapirer), som eksempelvis obligationer. Investorerne køber værdipapirerne og får til gengæld de løbende afbetalinger på lånene, efterhånden som de tilbagebetales.

Sekuritisering blev anset for en central faktor i finanskrisen, fordi det var en finansiel praksis, der gjorde det muligt for banker at ”transformere” lån af relativt lav kvalitet (såkaldte subprime-lån) til værdipapirer med den højest mulige rating (AAA). Kommissionens projekt er nu at definere en række kriterier for ”god” sekuritisering med særligt fokus på enkelhed og transparens.

Denne ”godartede” form for sekuritisering vil man begunstige med en blødere form for regulering – eksempelvis ved at stille lavere kapitalkrav for denne type aktiv – for derved at gøre det attraktivt for investorerne at købe denne type værdipapirer igen. Det kan ikke være anderledes end, at det vil være de større investeringsbanker, der kommer til at stå for sekuritiseringsprocessen – fra ompakning af lån og design af nye værdipapirer til garantistillelse – og derfor vil en revitalisering af sekuritisering automatisk fremme de europæiske bankers forretningsvolumen set i forhold til de traditionelle bankers. Ethvert tiltag, der bidrager til at gøre store banker større og presse mindre, lokale banker yderligere, er dårligt nyt for både den finansielle stabilitet og långivningen til SME’er.

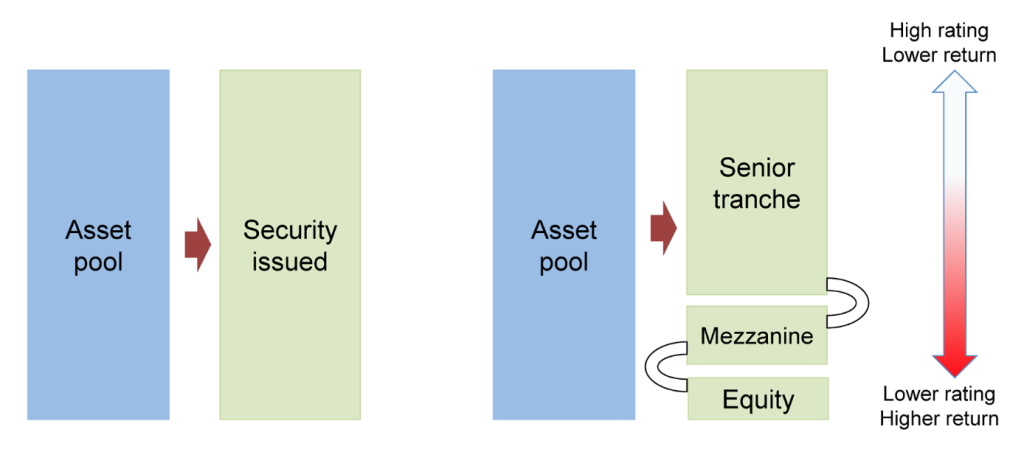

Dertil kommer, at kommissionen, ved at tillade såkaldt ’tranching’ af de nye godartede sekuritiseringer nærmest per definition og på forhånd har afskåret initiativet fra at kunne opnå blot en svag skygge af simpelhed. ’Tranching’ går kort fortalt ud på, at den pulje af lån, man sælger til investorer, deles op i underpuljer, inden der foretages salg, så der ud af den samme lånepulje kommer flere gældsværdipapirer. I den simpleste model laves der tre ’tranches’ (se figur nedenfor): en ’equity tranche’, som vil blive ramt hårdt af eventuelle tab på de underliggende lån, men som til gengæld giver den højeste forrentning; en ’senior tranche’, som vil være beskyttet imod tab, ved at tab dækkes af ’tranches’, der har mindre senioritet, og som derfor giver mindre forrentning; og der ind imellem kommer så det, der kaldes ’mezzanine tranches’.

Ironien er, at det er lige præcis disse ’tranching’-praksisser, som gør det særlig vanskeligt for investorer at gennemskue, hvilke risici der er forbundet med de forskellige sekuritiserede produkter. Hvis man virkelig havde ment det alvorligt, at man ville lave en ny og mere simpel form for sekuritisering, så ville første krav have været, at ’tranching’ ikke kunne komme på tale.

KMU som vækstpolitik?

Kommissionens politiske rationale for kapitalmarkedsunionen er problematisk på en række måder. Initiativet bygger mere eller mindre eksplicit på en række tvivlsomme vurderinger af europæisk økonomi og finansiering:

Den helt centrale præmis er, at manglen på vækst og jobskabelse skyldes en mangel på kreditudbud, især til SME’erne, hvorfor vi må booste kreditudbuddet ved at stimulere kapitalmarkedsfinansiering i almindelighed og ved at gestalte nye former for sekuritisering i særdeleshed. Realiteten er imidlertid, at virksomhedernes vækst og jobskabelse ikke er begrænset af manglende adgang til kredit, men af en afmattet forbrugerefterspørgsel. At fokusere på at øge udbuddet af kredit i økonomien uden i det mindste samtidig at sørge for at stimulere efterspørgslen er som at forsøge at sælge øl på et stadion uden tilskuere.

Drømmen om at skabe et finansielt system, der minder mere om det amerikanske, er udtryk for en politisk umodenhed, der snart må være et stykke forbi sidste salgsdato. Det er vigtigt at holde sig for øje, at finansmarkedets struktur – herunder hvor stor en rolle bankerne spiller i finansieringen af virksomheder – er sekundær set fra et vækstperspektiv. Der er ikke nogen umiddelbar forbindelse mellem det (beskedne) vækstdifferentiale, der er mellem EU og USA og måden, hvorpå deres respektive kapitalmarkeder har udviklet sig.

Der er isoleret set ikke noget i vejen med hverken bankudlån eller kapitalmarkedsfinansiering. Begge dele har en vigtig rolle at spille. Men det er paradoksalt, at man med KMU-initiativet sætter præcis den form for virksomhedsfinansiering under pres, som ellers har vist sig at være den mest robuste. Bankvirksomhed af den traditionelle slags, som man bedriver i mindre, lokale banker, hvor udlån er baseret på relationen mellem bank og låntager, er langt mere robust og mere fokuseret på långivning til realøkonomien, end tilfældet har været for de store universelle banker og investeringsbankerne. Kommissionens forsøg på at revitalisere sekuritisering fremmer i stedet den form for bankvirksomhed, som førte til finanskrisen.

Når man skubber de politiske skønmalerier til side, er det, der står tilbage, en ikke særlig køn, men heller ikke særlig overraskende traver. KMU-initiativet handler ikke så meget om at skabe vækst og nye arbejdspladser, som det handler om at booste de store europæiske finanshuses profitabilitet. Det er kommissionen optaget af, blandt andet fordi den bekymrer sig om den europæiske banksektors internationale konkurrenceevne. Det hensyn kan der imidlertid være forskellige måder at fremme på. Men den dialog kommer naturligvis ikke i gang, når KMU’ens politiske markedsføring er så skinger, misvisende og falsk.