INTRODUKTION OG KAPITALKRAV

Af Jakob Vestergaard, seniorforsker, DIIS, okt. 2017

Introduktion

Banker adskiller sig fra andre virksomheder ved i langt højere grad at operere på grundlag af lånte penge. Hvor andre virksomheder oftest har en ligelig blanding af aktiekapital finansiering og gældsfinansiering, så udgør bankers aktiekapital sjældent mere end 5 % af den samlede finansiering. Resten er forskellige former for gældsfinansiering.

I modsætning til andre former for finansiering, kan aktie- og egenkapital bruges til at absorbere tab. Hvis værdien af en virksomheds aktiver falder med mere end dens aktiekapital kan absorbere, så er virksomheden teknisk insolvent. Bankers relativt lille aktiekapital finansiering gør, at de er særligt sårbare over for udsving i værdierne på deres aktiver.

Hvis en bank bliver insolvent og må dreje nøglen om, har det en langt større samfundsmæssig interesse end hvis en hvilken som helst anden form for virksomhed der går konkurs. Banken laver forretning med borgernes indskud, og hvis den går fallit, står en række borgere til at miste deres indskud i banken. Derfor har langt de fleste lande etableret indskydergaranti-ordninger, så staten dækker alle indskud (op til et vist beløb). Det giver masser af mening fra et samfundsmæssigt perspektiv, men alt andet lige så reducerer det bankens incitament til at drive påpasselig bankvirksomhed.

Men hvad med aktionærerne? Har banken ikke ansvaret for at passe på aktionærernes penge også, og er det ikke alt rigeligt til at sikre, at banken agerer påpasseligt og ansvarligt? På den ene side er det rigtigt, at dette er tilfældet. Dog må man ikke undervurdere betydningen af, at virksomheder i dag opererer under såkaldt ’limited liability’, hvor aktionærerne kun er økonomisk og juridisk ansvarlige for tab til og med deres oprindelige investering i virksomheden. Tidligere var det sådan, at virksomhedens aktionærer var ansvarlig med hele deres private formue – og faktisk var banker historisk set blandt de sidste virksomheder, der gik væk fra princippet om ’unlimited liability’.

For banker og andre virksomheder med en relativt lille aktiekapital finansiering, vil en konkurs altså gå ret hårdt ud over dens kreditorer, som kun i meget begrænset omfang, vil kunne få udlånte midler tilbage. I bankernes tilfælde gælder der dog det forhold, at staten står på mål for den del af bankens gæld, som består af borgernes indskud i banken. Dette er så til gengæld en væsentlig del af baggrunden for, at staten tillader sig at interessere sig en hel del mere for bankers forretningsmodel end tilfældet er for andre virksomheder.

Men der er mere på spil for staten end indskudsgarantien. Det er blevet en mere eller mindre accepteret del af moderne bankvirksomhed, at vi fra tid til anden løber ind i en decideret bankkrise, hvor omkostningerne for staten og samfundet, går langt ud over at hæfte for borgernes indskud i de banker, der måtte gå konkurs. Store bankredningspakker kan være særdeles omkostningstunge for staten, også selv om en del af udgifterne senere kan hentes hjem igen. Tungest vejer dog alle de indirekte omkostninger forbundet med de oftest langvarige recessioner, der følger i kølvandet på en bankkrise.

Stater har med andre ord al mulig grund til at forsøge at mindske forekomsten af bankkriser, samt tilstræbe at de kriser der ikke kan undgås, bliver så moderate og kortvarige som muligt. I den bestræbelse betjener stater sig typisk af to helt centrale regulerings-mekanismer: minimumskrav til bankers kapital og til deres likvide reserver.

Likviditetskravene er særligt vigtige i forhold til at forebygge bankkriser, mens kapitalkrav især har betydning for hvor hårdt en bankkrise rammer økonomien. Når bankerne har en solid likviditetsgrad, bliver bankkriser sjældnere, og når de har et robust niveau af aktiekapitalfinansiering, bliver bankkriser ikke så dybe og langvarige, som ellers ville have været tilfældet.

Kapitalkrav

Det har ikke altid været sådan, at bankers aktiekapital udgjorde så lille en del af deres samlede finansiering, som tilfældet er i dag. I starten af 1900-tallet lå niveauet for bankers aktiekapital på cirka 25-30 % af den samlede finansiering. I løbet at det 20. århundrede faldt aktiekapital finansiering med en faktor fem, til cirka 5-6 % ved indgangen til det 21. århundrede. I samme periode voksede bankerne set i forhold til samfundsøkonomien med helt op imod en faktor ti. I Englands tilfælde, voksede bankernes samlede aktiver fra at have beløbet sig til cirka halvdelen (50%) af en Englands BNP til at være fem gange større med udgangen af det 20.århundrede (500 %).

Set fra et samfundsmæssigt perspektiv ville det have været hensigtsmæssigt, hvis den voldsomme stigning i bankernes størrelse set i forhold til den samlede samfundsøkonomi havde været ledsaget af en konsolidering og styrkelse af deres aktiekapitalfinansiering. Men i stedet gjorde den modsatte tendens sig altså gældende. Voldsomt voksende banker, der opererede på basis af en drastisk faldende buffer, var en opskrift, der gav anledning til stigende regulatorisk bekymring.

I 1974 etablerede centralbankerne i de ti førende industrialiserede lande den såkaldte Basel-komité, som et forum hvor bankernes vækst og deres stadigt stigende internationale aktiviteter kunne monitoreres og diskuteres. I de første år var det primært et forum for dialog og konsultation, men i starten af 1980’erne blev tonen i dens årlige rapporter stadig mere alvorlig. Bankernes faldende aktiekapital finansiering gav anledning til stigende bekymring, dels på grund af frygten for bankkriser men også fordi man frygtede hvad vi i dag ville kalde et ’race to the bottom’, hvor den internationale konkurrence pressede bankerne til at operere stadigt mere aggressivt og ekspansivt på grundlag af en stadigt tyndere aktiekapital finansiering.

Fra 1980 til 1988 skete der en markant udvikling i international bankvirksomhed. I 1980 var ni og verdens to største banker europæiske eller amerikanske, og kun en enkelt var japansk. Otte år senere var billedet det omvendte. Ni af de ti største banker var japanske, kun en enkelt europæisk kunne blande sig i top 10. Den udvikling fik sat voldsomt skub i de internationale forhandlingsprocesser, ikke mindst fordi USA og de store europæiske lande anså fælles minimums kapitalkrav som helt afgørende for at de kunne bevare og genvinde deres banksektorers internationale konkurrenceevne og markedsandele.

Når økonomer i dag taler om kapitalkrav begrundes deres nødvendighed ofte med, at der for bankers vedkommende gør sig en ”market failure” gældende, som andre virksomheder er fritaget for. Det, at man som nævnt har lavet indskydergaranti-ordninger i langt de fleste lande gør, at vi som borgere undlader for alvor at bekymre os om vores banks soliditet. Hvis den går konkurs, får vi vores penge at staten. Dertil kommer at bankerne også selv har en forventning om at staten kommer dem til undsætning; hvis de er på nippet til at gå konkurs, træder staten til med en eller flere redningspakker, indtil banken er på fode igen. Denne bail-out praksis, og fraværet af kunder der er bekymret for deres indskud, gør at bankerne har en tendens til at tage alt for let på om de har en passende aktiekapital finansiering, som kan beskytte deres solvens i mod uventede tab.

Det, man nåede frem til i 1988, da Basel komitéen lancerede sin første internationale standard, var at minimums kapitalkravet skulle være på 8 %. Det var et tal der var langt fra svundne tiders niveau på 25-30 %, men dog en væsentlig skærpelse i forhold til især de japanske banker, som i slut 1980’erne ofte opererede med kapital på under 3 % af deres samlede aktiver.

På trods af at Basel komitéen satte minimumskravet til aktiekapital finansiering til 8 % af bankens samlede aktiver, opererer mange banker (fortsat) med en aktiekapital på så lidt som omkring 4 % af deres samlede aktiver, altså helt ned til hvad der ligner blot halvdelen af det regulatoriske minimumskrav. Hvordan kan det hænge sammen? Svaret finder man i at kapitalkravet gjaldt aktiekapital set ikke i forhold til bankens samlede aktiver, men set i forhold til dens ”risikovægtede” aktiver.

Risikovægtning

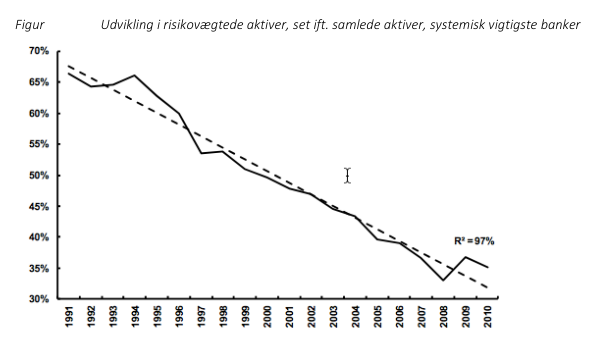

Kapitalkrav har en lang historie bag sig i USA. I perioden fra 1900 frem til slutningen af 1930’erne havde man et krav om, at kapitalen skulle svare til mindst 10 % af de samlede indskud i banken. Fra slutningen af 1930’erne og frem til Anden Verdenskrig skiftede man til at formulere kapitalkrav til bankerne i forhold til samlede aktiver. Efter Anden Verdenskrig begyndte den amerikanske centralbank så at formulere kapitalkrav i forhold til risikovægtede aktiver, om end man sideløbende fastholdt kapitalkrav set i forhold til samlede aktiver.

Da Basel-komitéen således introducerede den første internationale standard for kapitalkrav som en andel af bankers risikovægtede aktiver, var det i tråd med amerikansk praksis. Rationalet for risikovægtning er, at der er meget forskellige niveauer af risici forbundet med bankernes aktiver. En banks beholdning af statsobligationer er forbundet med en meget lille tabsrisiko sammenlignet med dens beholdning af udlån til projektfinansiering i virksomheder, hvor en vis andel altid må forventes at give tab. På den baggrund giver det mening at differentiere, hvilket niveau af kapitalfinansiering der kræves som potentielt tabsabsorberende buffer for disse forskellige typer af aktiver. Basel-komitéen operationaliserede bankernes ønske om risikovægtning af deres aktiver ved at lancere fire risikogrupper med hver deres risikovægt. Statsobligationer fik en risikovægt på 0 %, andre semistatslige værdipapirer en risikovægt på 20 %, realkreditobligationer en risikovægt på 50 %, og virksomhedslån en risikovægt på 100%. Kapitalkravet for statsobligationsbeholdninger var altså 0 kr. uanset dens størrelse. En realkreditbeholdning på 10 millioner kroner svarede til et risikovægtet aktiv på det halve, altså 5 millioner kr., hvilket gav anledning til et kapitalkrav på 400.000 kr. (svarende til 8 % af de 5 millioner kr.). Siden Basel 1, den første internationale standard for bankregulering, er der kommet både Basel 2 og 3 (og Basel 4 skulle være på vej). I takt med den udvikling er systemet for risikovægtning blevet betydeligt mere kompliceret. Som et led i disse ændringer har man tilladt de store banker at bruge deres interne risikostyringsmodeller som udgangspunkt for at beregne deres risikovægtede aktiver. Rationalet for at give mulighed for dette er, at ingen har bedre forudsætninger end bankerne selv for at kunne vurdere de risici, der er forbundet med deres forskellige aktiver. Problemet med systemet er, at de store banker har haft en tendens til at risikovægte deres aktiver på en sådan måde, at de fra år til år blev stadig mindre og dermed gav anledning til en stadig mindre minimumskapitalkrav. Et studie fra OECD dokumenterede, at hvor verdens 20 største banker i starten af 1990’erne havde risikovægtede aktiver svarende til 70 % af deres samlede aktiver, så var andelen faldet til 35 %, altså blot det halve, 20 år senere. Hvis en bank således havde 100 millioner i aktiver i 1990, så ville dette have omsat sig i et kapitalkrav på 56 millioner kr. (8 % af 70 millioner kr.), mens den samme bank med det samme niveau af aktiver 20 år senere ville slippe med et kapitalkrav på 28 millioner kr. (8% af 35 millioner kr.). Det effektive kapitalkrav, set i forhold til samlede aktiver, falder altså til 2,8 % − på grund af risikovægtningssystemet og de store bankers brug af interne modeller til selv at vurdere risikovægtningen af deres aktiver.

Når bankerne oplyser deres kapitalfinansiering i risikovægtede termer, fremstår de med andre ord ofte betydeligt mere solide, end de i virkeligheden er. Derfor bør enhver vurdering af bankers kapitalfinansiering som minimum suppleres med tal for kapitalfinansieringens andel af bankens samlede aktiver (uvægtede tal). Foruden det problem, at billedet af bankers soliditet kan blive misvisende, kan risikovægtningen have en række uheldige virkninger i kraft af de incitamenter, det skaber for banken. Når risikovægtningen er sådan skruet sammen, at långivning til virksomheder har en stor risikovægt – og derfor er ”dyr” for banken – mens realkreditlån eller værdipapirer med høj markedsrating har lav risikovægt, så er det jo ikke specielt overraskende, at store banker foretrækker at koncentrere sig om realkredit og værdipapirer og kun undtagelsesvist begiver sig af med risikable virksomhedslån. Tag Deutsche Bank som eksempel. Ud af samlede aktiver på 1.400 milliarder euro var dens udlån til virksomheder på 27 milliarder euro i 2015, svarende til så lidt som 2 %. Til gengæld tegner realkreditlån sig for ca. 200 milliarder (eller 15 %) og finansielle produkter, kaldet derivater, for næsten 550 milliarder kr. (eller ca. 40 %). Et af vores store samfundsproblemer er, at alt for lidt kredit går til at finansiere ”rigtige” investeringer, som skaber økonomisk udvikling, jobs og indkomster til borgerne. Her spiller risikovægtningen en særdeles uheldig rolle.

Kapitalforrentning

Hvad er bankernes interesse i at operere deres virksomhed med så lave niveauer af kapital? Hvorfor ønsker de at holde den tabsabsorberende kapitalfinansiering så langt nede som muligt? For at kunne svare på det spørgsmål må vi tilføje en vigtig brik til puslespillet. For at forstå dynamikken må vi rette blikket mod den dominerende indikator for bankers performance, nemlig forrentningen af deres egenkapital. Det tal, bankens egenkapitalforrentning, er helt afgørende for alle de store banker. Det er afgørende for, hvor store bonusser bankens chefer får; det er afgørende for, hvordan bankens aktiekurs udvikler sig; og det er afgørende for, hvem der er cool og på vej op, og hvem der har mistet grebet og er på vej ned.

Bankindustrien og finansmarkederne opfatter det som helt centralt for, hvor god en forretning banken er. Kort sagt: Alles øjne er rettet stift mod egenkapitalforretningen (’return on equity’). Hvordan sikrer en bank sig en høj egenkapitalforretning? Det gør den ved at booste sine aktiver mest muligt for en given egenkapital. Så mange udlån som muligt og så mange værdipapirhandler som muligt. Den eneste begrænsning i den øvelse er faktisk kapitalkravet. Men der er det så, at man i vid udstrækning kan ”massere” bankens egne interne beregningsmodeller og dens risikovægte på en sådan måde, at man kan slippe af sted med at have en egenkapital på helt nede omkring 2-3 % af de samlede aktiver uden at komme på kollisionskurs med minimumskravet til kapitalfinansiering set i forhold til risikovægtede aktiver. Dette er en del af årsagen til, at de store banker i årtier har ekspanderet deres aktiver mest muligt. Jo flere aktiver i forhold til en given egenkapital, desto større forretning af egenkapitalen – forudsat at hvert ekstra aktiv gav bare en lille marginal ekstra forrentning. Ud over at bankernes ledelse naturligvis har en interesse i, at den bank, de står i spidsen for, klarer sig godt målt i egenkapitalforrentning, så har de ofte også en meget konkret, personlig interesse i det. De fleste bankers bonusprogrammer er bundet op på bankens performance på egenkapitalforrentningen. Problemet er, at hverken bankerne eller deres ledelser på en tilstrækkelig måde står til regnskab for eventuelle negative konsekvenser af deres ekspansive strategier: Staterne byder sig til med implicit forsikring af både indskyderne, kreditorerne (likviditetsstøtte) og aktionærerne (bail-out og rekapitalisering). Set fra et samfundsøkonomisk perspektiv er det ualmindeligt bekymrende, at de incitamenter, bankerne og deres ledelser har på lange strækninger, slet ikke flugter med samfundets.

Gør kapitalkrav ondt på økonomien?

Hvor der er betydelige økonomiske interesser på spil, er der oftest også stærke narrativer, der forsvarer dem. Således også når det gælder kapitalkrav til bankerne. Kernen i forsvaret mod højere kapitalkrav er, at det bliver dyrt både for bankerne og for samfundet. Argumentet går på, at det er dyrt for bankerne at skaffe ny skattefinansiering – og at disse øgede omkostninger vil gå ud over bankens kunder og mindske bankens evne til at forsyne økonomien med finansiering. Helt centralt i narrativet står idéen om, at kapital er noget, man ”sætter til side”. Når man beder bankerne om at øge deres kapitalfinansiering, forårsager man, at kapital, der ellers kunne ”arbejde i økonomien”, bliver gjort passiv med uheldige samfundsøkonomiske konsekvenser. Den idé er imidlertid så forstyrret, at den er alvorligt behandlingskrævende. Kapital er ikke en ”reserve” – en stak penge, som sættes til side – men en finansieringsmodalitet. Når man taler om en banks ”kapitalreserve”, blander man de to primære reguleringsredskaber sammen. Kapitalkrav og reservekrav er to helt forskellige ting, der målrettes to forskellige sider af bankers balance. Kapitalkravet sikrer, at banken har en vis buffer til at absorbere tab; reservekravet sikrer, at banken har et vist niveau af likvide aktiver, som kan bruges til at møde dens løbende fordringer. ”Kapitalreserver”, derimod, er noget sludder slet og ret. I betragtning af hvor vigtig denne skelnen mellem kapitalkrav og reservekrav − eller likviditetskrav, som det også hedder – er, kan det være umagen værd at stille det skematisk op: Tabel Forskellen på kapitalkrav og likviditetskrav

| Kapitalkrav | Likviditetskrav | |

|---|---|---|

| Hvilken side af bankens balance? | Passiv-siden | Aktiv-siden |

| Definition | Finansieringskilder | Anvendelse af finansiering |

| Det regulatoriske formål | At påvirke, hvordan banken finansierer sig | At påvirke, hvilken type aktiver banken har samt aktivtypernes relative sammensætning |

| Centralt parameter | Forholdet mellem kapital og gæld | Forholdet mellem aktiver med stor likviditet og aktiver med meget begrænset likviditet |

For bankerne er den sprogforbistring, der ligger i den udbredte brug af ordet ”kapitalreserver”, imidlertid ganske nyttig. Det understøtter forestillingen om, at øgede kapitalkrav ville føre til, at vigtige kapitalressourcer, der ellers kunne være produktivt i spil i økonomien, ville blive ”parkeret”. Men er det da ikke rigtigt, at hvis banker må tiltrække mere kapital fra eksterne investorer, så vil disse investorer nødvendigvis have mindre kapital til rådighed til andre investeringer? Den idé bygger på en anden misforstået forestilling, nemlig at det, der begrænser den samfundsøkonomiske udvikling, er en knaphed på ”kapital”. Problemet er snarere det omvendte; at der er en overflod af kapital, som har alvorlige vanskeligheder med at finde investeringer, der giver en rimelig forrentning. Og set fra det samfundsøkonomiske perspektiv er der få ting, der vil være mere nyttige at investere i end at styrke vores bankers robusthed. Der er faktisk kun en måde, hvorpå øgede kapitalkrav faktisk er fordyrende. Og den hører ikke til blandt de faktorer, bankerne ynder at tale om. Vi har skruet vores skattesystem sammen på en sådan måde, at gældsfinansiering giver fradrag i skatten, mens forrentning af kapitalfinansiering beskattes. Hvis vi derfor – ud over at øge de regulatoriske kapitalkrav – ønsker at indrette skattesystemet således, at bankerne får incitamenter til af egen kraft at agere i størst mulig overensstemmelse med de samfundsøkonomiske interesser, skal vi hurtigst muligt fjerne skattefradraget for renteudgifter.

Øgede kapitalkrav i kølvandet på finanskrisen?

Øgede kapitalkrav i kølvandet på finanskrisen? Den korte historie om bankregulering efter finanskrisen er, at man har forsøgt at skrue op for kapitalkravene, sådan at den kapitalbuffer bankerne har til at modstå tab på dens aktiver, bliver større og således at bankerne hurtigere kan komme på fode igen, efter en eventuel bankkrise.

Bankerne har protesteret vildt og voldsomt. De hævder, at de øgede kapitalkrav er ganske forfærdelige, at de øger deres omkostninger voldsomt, og gør det mere eller mindre umuligt for dem at drive forretning, og at låne penge til virksomheder, som vi alle sammen gerne vil, at de gør. Men set fra et samfundsøkonomisk perspektiv er de ting, vi har gjort for at ændre bankreguleringen alt, alt for begrænsede.

Det er især et stort problem, at vi stadig formulerer minimumskravene i forhold til risikovægtede aktiver, i stedet for i forhold til samlede aktiver. Det betyder, at de store banker fortsat kan bruge interne modeller og reelt kun har en kapitalbuffer for 1/3 af deres aktiver. Mere overordnet er det værd at erindre sig at forskere på området samstemmende anbefaler kapitalfinansiering på et sted i mellem 10 og 20 %, som minimumskrav til bankerne. Upåagtet en masse snak om rekapitalisering og strammere kapitalkrav ligger langt de fleste store europæiske banker fortsat og roder rundt med en kapitalfinansiering på mellem 3 og 5 % (målt i forhold til samlede aktiver).

Det betyder, at især de allerstørste tyske, franske, italienske og hollandske banker er ekstremt sårbare over for tab på deres aktiver og har meget begrænset robusthed til at komme igennem den næste bankkrise. Dét er et kæmpe problem for det europæiske projekt, både økonomisk og politisk. Her skal man ikke glemme hvor store, de store banker faktisk er. De 15 største europæiske banker har aktiver svarende til 150 % af BNP for hele EU. Set fra et samfundsmæssigt perspektiv, er der ingen tvivl om, at den revision af kapitalreguleringen, der er foretaget som respons på finanskrisen, har været overordentlig mangelfuld, især i Europa.