DEN FINANSIELLE SEKTORS ROLLE I DEN BÆREDYGTIGE OMSTILLING

Af Lars Pehrson, adm. direktør i Merkur Andelskasse, okt. 2017

Teksten stammer fra et kapitel i bogen ”Livet efter væksten – samfundsvisioner i en omstillingstid”, udgivet af Forlaget Hovedland i 2016. Teksten anvendes med tilladelse fra forfatter og udgiver.

Manchet:

Nyliberalismens sejrsmarch fra 1980’erne og frem fik med dens fokus på liberalisering og deregulering en afgørende betydning for den finansielle sektor. Hvor tankegangen før var, at banker og andre finansielle institutioner i et eller andet omfang skulle tjene samfundet, blev parolen nu ’shareholder value’: De skulle alene skabe værdi til deres ejere! Hermed begyndte den udvikling, der endte i et spekulativt amokløb, som udløste den finanskrise i 2008, hvis eftervirkninger vi stadigt lider under. I denne artikel diskuteres nødvendigheden af et opgør med et løsrevet finansielt system og hvordan vi hver især kan bidrage til, at vores penge spændes for den grønne omstilling.

Hvordan kan den finansielle sektor sætte mere fart i omstillingen til et mere bæredygtigt samfund? Hvordan bliver det naturligt for den finansielle sektor, at lade hensynet til miljøet og social retfærdighed indgå som centrale elementer i investerings- og udlånsbeslutninger?

Den finansielle sektor omfatter forskellige virksomheder, der på hver deres måde forvalter borgeres og virksomheders opsparing og løbende konti og omsætter dem i udlån eller investeringer.

De vigtigste er

- Pengeinstitutter

- Pensionskasser m.v.

- Investeringsforeninger af forskellig art

Vi bruger næsten alle et pengeinstitut. I dag har en meget stor del af befolkningen desuden midler i en pensionskasse, typisk via ansættelsesforhold, eller i det mindste i ATP, der er en pligtig ordning for alle i arbejde. Mange bruger også investeringsforeninger til en del af deres opsparing.

Pengenes rolle i økonomien

I dag bruges kontante penge ud over småbeløb i det store hele kun af den sorte eller den kriminelle økonomi. Der er ca. 61 mia. kr. i omløb som sedler, det er 11.000 kr. pr dansker, babyer inklusive. I modsætning hertil cirkulerer tusindvis af milliarder som kontopenge i de finansielle virksomheder, som placerer dem i udlån og investeringer. Dagens udlån og investeringer skaber fremtidens samfund i form af virksomheder, der skal dække vores behov, boliger vi skal bo i osv. De skaber også de positive og negative virkninger (de såkaldte eksternaliteter), som disse udlån og investeringer afstedkommer. F.eks. i form af forurening af grundvandet fra landbruget eller en forøget livskvalitet som følge af bygninger med et godt indeklima, for nu at nævne henholdsvis et negativt og et positivt eksempel. Så det er ganske afgørende for samfundet og muligheden for en omstilling, hvordan de finansielle virksomheder forvalter deres funktion.

Pengene kan i sig selv ikke noget– det er altid mennesker, der agerer. Ofte taler vi om penge som den egentlige begrænsende faktor for, hvad vi kan foretage os eller beslutte som samfund. Men pengene er blot et hjælpemiddel, der gør de realøkonomiske aktiviteter lettere og smidigere at gennemføre, og som hjælper os til at holde styr på, hvem der har hvor meget til gode. Den egentlige økonomi foregår på det fysiske plan med produktion, forbrug, fordeling osv. – og på et mere immaterielt plan, når det drejer sig om kreativitet og nye ideer.

Bankens opgave i samfundet

Da den tyske borgmester F. W. Raiffeisen i 1864 grundlagde den første tyske andelskasse var hans anliggende ikke at realisere en ny forretningside, men at myndiggøre sine borgere. De var afhængige af pengeudlånere, og afhængigheden drænede den lokale initiativkraft. Derfor gav han andelskassebevægelsen mottoet ”selv-hjælp, selv-ansvarlighed, selv-forvaltning”. Hvis borgerne lærte at tage hånd om forvaltningen af deres egen opsparing, ville de også kunne tage andre initiativer i økonomien og styrke den lokale udvikling. Det holdt stik.

Som noget specielt dansk oprettede låntagere i fællesskab kreditforeninger for at få adgang til billige lån gennem obligationsudstedelse og god sikkerhed.

Bankvæsenet har fra begyndelsen haft et formål, der rakte langt videre end til selv at være en forretning. Modtagelse af opsparing og distribution af lånekapital til produktive formål har fra det moderne samfunds begyndelse været en vigtig samfundsfunktion, som samfundsborgerne i vid udstrækning selv har taget hånd om. En bank eller en andelskasse skulle drives forretningsmæssigt, men forretningen var ikke formålet.

Efter 1920’ernes boble- og spekulationsexcesser og 1930’ernes depression, blev man for alvor opmærksom på behovet for regulering af bankvæsenet. I USA adskilte man den klassiske bankvirksomhed fra den mere risikable og spekulative investeringsbankvirksomhed. Dette og andre initiativer fra præsident Roosevelt genoprettede det amerikanske bankvæsen, og det fungerede derefter stabilt og i det store hele fornuftigt i årtierne efter 2. verdenskrig, hvor et velstandsboom sikrede den brede befolkning en andel i den økonomiske udvikling.

Bankerne ud på et skråplan

Men fra 1980’erne begyndte der at ske noget, der skulle forandre billedet radikalt.

Efterkrigstidens dominerende økonomiske tænker Keynes blev skiftet ud med Friedman og andre, der tillagde det frie marked en langt større betydning og ønskede at reducere statens rolle i økonomien. Murens fald i 1989 styrkede følelsen af, at markedsideologien havde vundet og kapitalismen nu var enerådende. USA og Storbritannien under hhv. Reagans og Thatchers ledelse førte an i en bølge af deregulering, som i høj grad fik betydning for bankerne.

Parallelt med den voksende tro på markedet, vandt et nyt virksomhedsøkonomisk paradigme frem, som blev kendt under navnet shareholder value, værdi til ejerne. Det går i al sin enkelhed ud på, at meningen med en virksomhed alene skal være at skabe størst mulig værdi til sine ejere, og at alle andre hensyn derfor må underordnes dette, f.eks. forholdet til kunder, leverandører, medarbejdere og det omgivende samfund. Friedman sagde, at /”the business of business is business/” : Hvis man i en virksomhed bekymrer sig om andet end at tjene penge, er man på afveje.

Den første bølge af udflytning af produktion til lande med lave lønninger og svag regulering kom for alvor i gang, parallelt med at verdenshandelen blev mindre reguleret – der var en umiddelbar fortjeneste at hente ved denne spekulation i forskellene i niveauet af regulering. Regningen for f.eks. miljøskaderne blev efterladt til indbyggerne i de lande, man flyttede ud til.

At tjene penge på forventninger

Men konsekvenserne af shareholder value tankegangen stopper ikke her. De store virksomheder og banker er typisk noteret på børsen, og på børsen fastsættes værdien af aktierne efter, hvad investorerne tror, de kan forvente sig af virksomheden i fremtiden. Kan man skabe en positiv forventning til virksomheden, vil dens aktier stige langt hurtigere, end dens løbende forretning berettiger til. Børssystemet er nemlig en genial indretning, hvor ejerne ikke blot kan indkassere nutidens indtjening, men også en god portion af fremtidens.

Det er centralt i shareholder value tankegangen, at kapitalen skal udnyttes effektivt. En forsigtig virksomhed, der polstrer sig for at være solid, misbruger sin kapital ved ikke at udnytte den maksimalt. Aktionærerne vil derfor kræve, at virksomheden laver flere forretninger med den samme kapital.

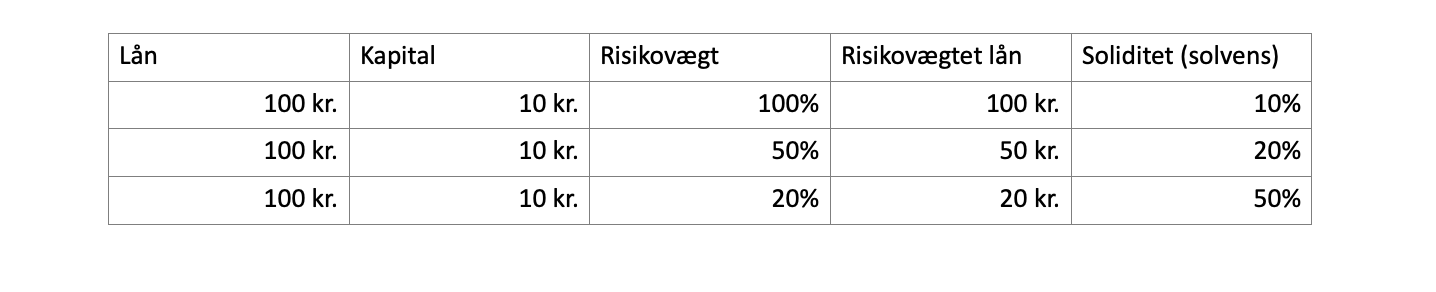

Bankerne voksede sig store gennem sammenlægninger, og mere og mere økonomisk magt blev koncentreret på nogle få hænder. Og med magten fulgte indflydelse på politikerne, der var lydhøre – de troede også selv på, at snærende regulering burde fjernes. Og med den reducerede regulering var der fri bane til at udnytte kapitalen bedre, dvs. lave flere forretninger. Man udviklede efterhånden et sindrigt system af risikovægte. Når bankens soliditet eller polstring skulle gøres op, kunne et lån på 100 kr. i stedet tælle som 50 kr. eller måske 20 kr.

Et stærkt forsimplet eksempel viser betydningen af risikovægtene. Det samme lån og den samme kapital bliver i eksemplet til 3 forskellige solvensprocenter. Solvens er et udtryk for soliditet:

På den måde kunne man låne langt flere penge ud på basis af den samme kapital. Og tilmed fik man overbevist politikere om, at det var meget bedre at lade de største banker selv finde de helt rigtige risikovægte. På den måde opstod de såkaldte interne ratingmodeller, der blev et effektivt værktøj til at nedvægte aktiverne og dermed lave flere forretninger med den samme kapital. Den såkaldte gearing røg i vejret. Gearing er forholdet mellem egenkapitalen og det samlede forretningsomfang (populært kaldet balancen). Hvor en gammeldags bank med ind- og udlån typisk har en gearing mellem 6 og 8 (f.eks. 12-15 kr. i egenkapital ved en balance på 100 kr.), kom de største banker op mellem 30 og 40 (2,50-3,50 kr. i egenkapital ved en balance på 100 kr.).

På den måde kunne man låne langt flere penge ud på basis af den samme kapital. Og tilmed fik man overbevist politikere om, at det var meget bedre at lade de største banker selv finde de helt rigtige risikovægte. På den måde opstod de såkaldte interne ratingmodeller, der blev et effektivt værktøj til at nedvægte aktiverne og dermed lave flere forretninger med den samme kapital. Den såkaldte gearing røg i vejret. Gearing er forholdet mellem egenkapitalen og det samlede forretningsomfang (populært kaldet balancen). Hvor en gammeldags bank med ind- og udlån typisk har en gearing mellem 6 og 8 (f.eks. 12-15 kr. i egenkapital ved en balance på 100 kr.), kom de største banker op mellem 30 og 40 (2,50-3,50 kr. i egenkapital ved en balance på 100 kr.).

Opgør med shareholder value?

Når der her fokuseres på shareholder value, er det fordi fremvæksten af dette paradigme er helt afgørende for finansmarkedernes sammenbrud i 2008 og den efterfølgende finanskrise. Selve ideen om, at banken alene er en forretning, der ikke har nogen interesse i eller ansvar for hvordan dens beslutninger påvirker det øvrige samfund, var grundlaget for den forøgede gearing og risikotagning. Ønsker vi som samfund et opgør med den type finansiel virksomhed, som vi så i 2000-årene i ekstrem form, er det derfor nødvendigt at tage et opgør med shareholder value. Dette skal ikke forstås sådan, at banker og andre virksomheder ikke må tjene penge – de skal naturligvis drives forretningsmæssigt, men forretningen er ikke årsagen til, at de eksisterer. De skal derimod opfylde behov i samfundet.

Efter krisens udbrud i 2008 var der et momentum, både folkeligt og politisk, for mere grundlæggende forandringer. Men det blev langsomt kvalt i først enorme krisepakker med tusindvis af milliarder i offentlige midler og garantier, dernæst gennem den lange reform- og genopretningsproces, der fulgte. Det tog EU systemet 5 år at sammensætte den omfattende lovpakke, der fra 2014 udgør grundlaget for bankvirksomhed i EU-landene. Lovkomplekset fylder flere tusinde sider. Dette er i sig selv et demokratisk problem, da de færreste borgere, endsige politikere, har overblik over det.

Er reguleringen bedre i dag?

Lovgivningen er strammet, og nogle af stramningerne er også fornuftige. Men der er ikke taget noget opgør med shareholder value indflydelsen på reglerne. De største banker kan fortsat benytte deres egne interne ratingmodeller, når kapitalkravet skal gøres op. Interessant nok tunede de fleste af de største banker deres modeller fra 2009 og frem, således at deres solvensprocenter steg kraftigt, uden tilførsel af ny kapital. På den måde forberedte de store banker sig til de strammere kapitalkrav, mens de mindre og mellemstore banker rammes fuldt ud af de nye stramninger, da disse banker i praksis er afskåret fra at udvikle og drive de interne ratingmodeller. Lovgivningens kompleksitet og den indbyggede incitamentsstruktur vil føre til, at vi får færre og større banker i fremtiden. Dette øger den systemiske risiko (dvs. risikoen for, at problemer for en enkelt eller nogle få banker forplanter sig til hele det finansielle system).

Selv om begrænsninger for de største bankers størrelse har været diskuteret, er politikerne veget uden om emnet, da det er ubekvemt og berører stærke økonomiske interesser. I stedet har man indført ”ekstra strenge” regler for de største (såkaldt ”systemisk vigtige”) banker i form af ekstra kapitalkrav. Mange politikere er formentlig ikke klar over, at de ovenfor nævnte interne ratingmodeller så at sige afmonterer virkningen af disse ekstra krav.

Reguleringens konsekvenser

Politikerne er nok heller ikke bevidste om, at systemet med risikovægte er et indirekte subsidie til de største virksomheder, som har en rating fra et ratingbureau. Da der skal sættes mindre kapital af til udlån

til de ratede virksomheder, kan de – alene af den årsag – låne væsentligt billigere end mindre, ikke-ratede virksomheder.

Lovkomplekset tvinger bankvirksomheden ind i mere og mere standardiserede rammer. Jo mere der kan drives som hel- eller halvautomatiserede standardaktiviteter, des bedre. I Danmark har vi f.eks. set, hvordan landområder og landsbyer har fået væsentligt sværere ved at skaffe finansiering. Ejendomspriserne faldt kraftigst i yderområderne, og bankerne blev straffet, hvis de var stærkt eksponerede her. Derfor blev de betydeligt mere tilbageholdende – hvilket naturligvis kun fik ejendomspriserne uden for byerne til at falde endnu mere.

Også små virksomheder, iværksættere, selvejende institutioner m.fl. mærker tydeligt, at de ikke driver ”standardaktiviteter”.

Skal vi beskyttes mod os selv?

Ønsker man et mere samfundsorienteret bankvæsen, skal man være opmærksom på en trussel fra en måske lidt uventet kant: Forbrugerbeskyttelseslovgivningen. Denne er med god grund blevet strammet betydeligt i de seneste år. Men de øgede krav er endnu et kraftigt puf i retning af standardisering og fravalg af alt det ”skæve”. Det er en grundlæggende præmis, at forbrugeren er den svage part og virksomheden den stærke part. Men vi skal passe på, at vi ikke går så langt, at forbrugerne pr. definition anses for umælende fæ, der ikke kan tage vare på sig selv. Det diskuteres med mellemrum seriøst, om almindelige private mennesker overhovedet bør beskæftige sig med investeringer i pengeinstitutter – eller om ikke det var bedre, at dette helt og holdent blev overladt til de ”professionelle”. Eller med andre ord: Kundeejede pengeinstitutter med et bredere sigte bliver en umulighed. Kun shareholder value og store kapitalinteresser som ejere står tilbage.

Ny EU-lovgivning kan medføre, at f.eks. kollektiv investering i vedvarende energianlæg eller mikrofinans skal være forbeholdt ”professionelle” investorer. I USA er det allerede sådan, at alle ikke-standardiserede investeringer er forbeholdt investorer med en formue på mindst 1 mio. dollars eller en årlig indtægt på mindst 200.000 dollars (300.000 for et par). Med andre ord: Almindelige borgere skal beskyttes mod sig selv og forhindres reelt i at foretage nogle af de handlinger, som de selv ønsker at foretage for at fremme en bæredygtig omstilling.

Pensionskassernes rolle i omstillingen

Vi forlader bankerne og ser på pensionsopsparingen – den mest langsigtede opsparing i samfundet.

I forhold til bæredygtig omstilling har pensionssektoren to udfordringer, som også er samfundets udfordringer:

- At få skabt sammenhæng mellem afkast og værdiskabelse i bredere forstand.

- At dirigere flere penge over i fysiske investeringer i realøkonomien, fremfor allerede eksisterende værdipapirer i finansøkonomien.

I 2012 nåede bruttopensionsformuen op på knap 3.600 mia. kr., hvilket svarer til cirka to gange BNP. Pensionsformuen er i forhold til BNP 4-doblet siden 1984.

Næsten alle danskere er omfattet af en eller anden form for pensionsopsparing gennem deres arbejde, og en del vælger at spare yderligere op selv. Pensionsformuen vokser stadig, dvs. summen af nye indbetalinger og afkast er større end udbetalingerne til pensionisterne. I en situation hvor næsten alle er omfattet af pensionsopsparing, er der nogle basale sammenhænge, som bør træde tydeligt frem:

- De kommende pensionister skal leve af deres pension – men de skal også leve i det samfund, som i høj grad bliver skabt via deres egne investeringer gennem pensionskassen.

- Afkastet i kontante penge, har opsparerne i høj grad selv betalt, f.eks. gennem pensionskassens besiddelse af de obligationer, som ligger bag pensionskassemedlemmernes lån i deres egne boliger.

- Hvis pensionssektoren ikke investerer tilbage i de (lokal)samfund, hvorfra indbetalingerne kommer, vil pensionsindbetalingerne betyde et konstant dræn af penge væk fra de pågældende områder, indtil pengestrømmen begynder at vende når pensionerne udbetales.

Afkast og værdiskabelse

Skal pensionskasserne forholde sig til de samfundsmæssige aspekter af deres investeringer, eller skal de blot fokusere på ”afkastet”? Og hvis de skal inddrage de samfundsmæssige effekter, hvordan skal det så ske?

Fra 2014 har en divestment kampagne i forhold til fossile investeringer fået et vist momentum. Tankegangen er, at en stor del af de kendte fossile energiressourcer i undergrunden ikke kan afbrændes, da dette vil medføre en klimakatastrofe. Derfor er en stor del af de kendte reserver, som indgår i energiselskabernes opgørelse af deres aktiver, reelt værdiløse, såkaldte ”strandede aktiver”. I 2015 kom forslag fra medlemmer om at påbegynde frasalg af fossile investeringer til afstemning i en håndfuld danske pensionskasser. Afstemningerne var tætte, nogle endte for og andre imod. Så vi har næppe hørt det sidste ord i denne debat.

Debatten er interessant, da den potentielt bryder med den modsætning, som man ellers altid stiller op, når pensionskassers langsigtede investeringer diskuteres: Hvis man vil tage miljøhensyn eller andre eksterne hensyn, må man være forberedt på et lavere afkast. Debatten bliver et opgør mellem de ”moralske”, der er villige til at acceptere et lavere afkast, og de ”nøgterne”, der ser på de ”kolde kendsgerninger”, og ikke vil acceptere en lavere levestandard som kommende pensionister.

Kina som eksempel

Men er modsætningen reel? I den reale, fysiske verden handler økonomi om værdiskabelse og i sidste instans forøget livskvalitet for samfundets medlemmer. Værdiskabelse udtrykkes finansielt i form af et afkast – formuen forøges. Men den forøgede formue målt i penge må nødvendigvis i sidste instans modsvares af en real, oplevet forøget livskvalitet i den fysiske verden – ellers hænger tingene ikke sammen. Man behøver ikke være Greenpeace aktivist for at se, at Kinas voldsomme økonomiske vækst og velstandsstigning har haft meget voldsomme konsekvenser for det miljø, kineserne skal leve i. Byer, hvor man er tæt på at blive kvalt af luftforurening, og alvorlige problemer med forsyningen af rent vand er blot nogle af de mest tydelige. Med andre ord: Afkastet i penge står i kontrast til en dårligere livskvalitet. Man ødelægger flere værdier end der skabes. Endnu større ødelæggelser venter potentielt i den nære fremtid som følge af deciderede økologiske kollaps.

Markedsfejl

Markedet kan ikke opfange de langsigtede risici, der f.eks. er knyttet til fossile brændsler. Markedet reagerer på de kortsigtede signaler, som olieprisen og den umiddelbare relation mellem udbud og efterspørgsel. De langsigtede risici må derfor vurderes af dem, der foretager investeringsbeslutningerne. Divestmentkampagnen fører diskussionen ind på forvalternes egen banehalvdel – nu bliver det et spørgsmål om, hvorvidt der tages tilstrækkeligt hensyn til en konkret risiko. Ingen dansk pensionskasse har endnu turdet at melde ud som den første – af frygt for kritik fra den del af medlemmerne, der mener, det vil koste dem penge, og fordi ingen ønsker at ”dumme sig” alene. Så hellere begå de samme fejl som alle andre investorer. Men der er næppe tvivl om, at mange pensionskasser har set pointen.

Investerer man tilsvarende i en produktionsvirksomhed, der høster et stort overskud som følge af, at man ikke følger ”forureneren betaler-princippet”, vil virksomhedens aktier typisk være prissat for højt, da markedet ikke kan finde ud af at indkalkulere prisen for at rydde op. Denne pris kan imidlertid materialisere sig meget hurtigt, hvis f.eks. myndighederne i Kina presses til at sætte meget korte frister for at rette op på forholdene i en situation med truende social uro som følge af forureningen. Omvendt vil den virksomhed, der af egen drift allerede producerer uden miljøskader, både stå bedre i konkurrencen på lang sigt og have elimineret en stor operationel risiko på kortere sigt.

Så i virkeligheden burde der ikke være nogen konflikt mellem hensynet til det omgivende samfund og det afkast, der realistisk kan opnås på lang sigt. Men det er korrekt, at der kan opnås kortsigtede, urealistiske afkast på bekostning af f.eks. miljøet og arbejdstagerne. I andre sammenhænge bruger man ret stærke ord, hvis noget af det, du får, i virkeligheden er taget fra andre.

Vi skal investere i realøkonomien og ikke i finansøkonomien

Pensionskasserne er til dels som følge af lovgivningen, til dels af egen drift, blevet overdrevent interesserede i likvide og børsnoterede aktiver, dvs. værdipapirer, der let kan omsættes og som værdiansættes dagligt. Dette til trods for, at netop en pensionskasses behov for likviditet er begrænset og kan forudsiges langt ud i fremtiden, nemlig i form af udbetalinger til pensionisterne.

Et ekstremt eksempel er den norske ”Statens Pensjonsfond Utland”, populært kaldet Oliefonden.

Den gigantiske pengetank havde pr 31.12.2015 følgende sammensætning af sine investeringer

| Aktier | 3.958 mia. NOK |

|---|---|

| Obligationer | 2.350 mia. NOK |

| Ejendomme | 106 mia. NOK |

| I alt | 6.414 mia. NOK |

Bortset fra nogle få ejendomme har nordmændene altså vekslet deres fossile ressourcer til en gigantisk portefølje af værdipapirer, særligt aktier, som var på markedet i forvejen . Dvs. man har i stor udstrækning forsømt at investere tilbage i realøkonomien. Selv om risikoen er spredt mellem tusindvis af virksomheder, kan man ikke tale om nogen særlig risikospredning mellem aktivklasser, hvilket faktisk er forbløffende.

Danske pensionskasser er ikke så ekstreme, men der er ingen tvivl om, at også de konkurrerer sammen med den norske oliefond og andre store investorer om at placere midler i de samme få tusinde store selskaber på børserne. Det driver aktiepriserne op – problemet er bare, at man ikke kan skelne reel værdiskabelse fra en aktieboble. Begge komponenter optræder som ”afkast”, så længe det går godt.

Dette forhold er analogt til det ovenfor beskrevne om bankerne – også pensionskasserne presses til at levere mere og mere ensartede, strømlinede investeringer, der er likvide, lette at værdiansætte og lette at måle ”afkast” fra i penge. Investeringerne sker i høj grad i en global finansøkonomi, hvor man kappes om at købe allerede eksisterende aktier og hvor pengene derfor cirkulerer rundt mellem investorerne, uden at der nødvendigvis sker så meget ”nede på jorden” i realøkonomien.

Den norske oliefond er et ekstremt eksempel. Faktisk har de danske pensionskasser foretaget en del investeringer, f.eks. i vindmølleparker, og man diskuterer såkaldte Offentlig-Private-Partnerskaber (OPP) Det er et momentum, der bør udnyttes til at kanalisere flere af pensionsmilliarderne tilbage til samfundet i form af investeringer i realøkonomien. Vedvarende energi, intelligente energisystemer og kollektive trafikanlæg er oplagte muligheder, der både kan generere et kontant afkast og en analog værdiskabelse for samfundet i form af en oplevet, forhøjet livskvalitet.

Selvfølgelig vil pensionssektoren også i fremtiden eje mange værdipapirer – men der er både plads til og fornuft i at investere langt mere i fysiske anlæg. Det hænger også sammen med, at omstillingen til et samfund, der kan holde langt ud i fremtiden, nødvendiggør, at økonomien i langt højere grad drives af investeringer end af privat masseforbrug.

Hvad kan vi gøre her og nu?

De nødvendige forandringer i den finansielle sektor kræver omfattende demokratiske beslutninger og et opgør med stærke økonomiske interesser og fastlåste forestillinger. Sådanne paradigmeskift sker ikke over natten. Men den enkelte kan være med til at berede vejen for dem ved gennem sine egne beslutninger at vise, hvilken vej, man mener, er den holdbare på lang sigt. Adfærdsmæssige ”tipping points” ligger længe før 50% af befolkningen har taget en ny adfærd til sig. Så de, der går foran, har langt større indflydelse, end de måske selv forestiller sig.

Allerede i dag er der en lang række handlemuligheder. Lad mig afslutte med at nævne nogle af dem:

- Interessér dig for, hvordan din bank forholder sig til samfundsansvar. Har den formuleret sig omkring, hvad den lægger vægt på ved udlånsbeslutninger? Der er mulighed for at stemme med fødderne, hvis andet ikke hjælper.

- Engagér dig i din pensionskasse eller i din arbejdsplads’ valg af pensionsleverandør. Stil spørgsmål til ledelsen. Der er ofte mulighed for at stille forslag til pensionskassens generalforsamling eller bakke op om forslag stillet af andre. Der findes muligheder for i det mindste at dirigere sine egne pensionsmidler i en mere bæredygtig retning.

- Ønsker du at investere for frie midler eller pensionsmidler i et pengeinstitut, findes der muligheder for såkaldte ”impact investments”, hvor der foretages konkrete fysiske investeringer for pengene, f.eks. i vedvarende energianlæg.

- Gennem investering i såkaldte SRI-fonde (socially responsible investments) kan du sende signaler til de børsnoterede virksomheder om, hvad du som investor lægger vægt på, f.eks. at miljøforhold, arbejdsforhold og ledelsesforhold skal være i orden. Vær opmærksom på, at den screening af virksomhederne, der ligger til grund for udvælgelsen, kan have meget forskellige niveauer. Gå efter den mest grundige screening, hvor der både anvendes positive, negative og ”best in class” kriterier.

- Interessér dig for, hvordan de øvrige foreninger eller organisationer, du er medlem af, forvalter de penge eller den formue, der findes i foreningen/organisationen.

Mange føler sig i dag fremmedgjorte overfor økonomiske eller finansielle forhold, særligt på samfundsniveau. Det er en konsekvens af, at disse ting gennem lang tid er blevet italesat som komplicerede og som noget, der kræver ekspertviden at udtale sig om. Fremkomsten af svært gennemskuelige samfundsøkonomiske regnemodeller, der hævdes at kunne forudsige den økonomiske udvikling langt ud i fremtiden, har ikke gjort det lettere. De færreste, hverken borgere, journalister eller politikere, har mod eller stædighed til at insistere på at få oplyst, hvilke forudsætninger og antagelser, der ligger til grund for disse modeller.

Men faktisk kommer man rigtig langt med sund fornuft, og de økonomiske grundfænomener er faktisk ret enkle. Så der er ingen grund til at holde sig tilbage – til syvende og sidst er vi alle bankfolk!